Cos’è

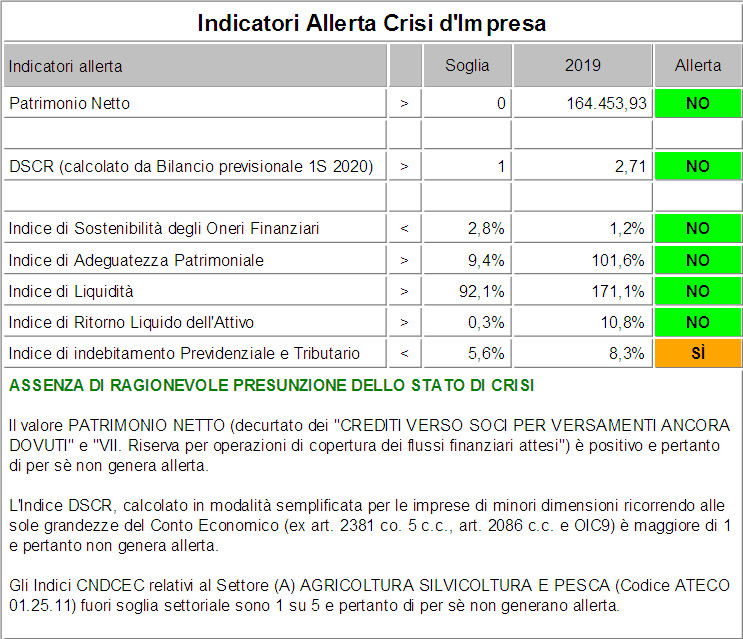

L’ indice DSCR (Debt Service Coverage Ratio) è un indice finanziario calcolato per prevedere la sostenibilità finanziaria dei debiti aziendali.

Viene quindi usato per individuare preventivamente l’eventuale difficoltà a rimborsare un debito.

Come calcolarlo

Per calcolare il DSCR è possibile utilizzare il software MKT Analisi di Bilancio. Questo software permette il calcolo DSCR partendo da un semplice bilancio XBRL.

DSCR per allerta crisi d’impresa

In poche parole l’indice DSCR prevede la capacità di una impresa di generare flussi di cassa sufficienti alla copertura del debito, inteso tale debito come quota capitale più quota interesse. Il DSCR rappresenta quindi il servizio del debito ovvero l’ammontare di liquidità utile a rimborsare i finanziamenti.

L’indice DSCR è previsto dal Codice della Crisi d’Impresa per far scattare l’allerta.

La formula DSCR

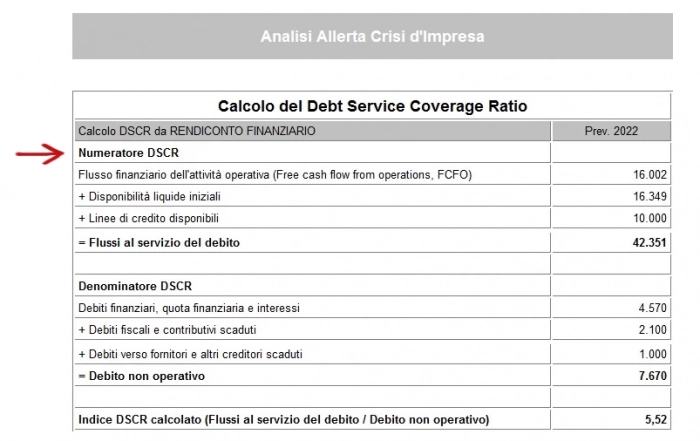

DSCR = FCSD/(Debt + Of) = Flusso di cassa a servizio del debito/(Quota capitale annua debito + Oneri finanziari)

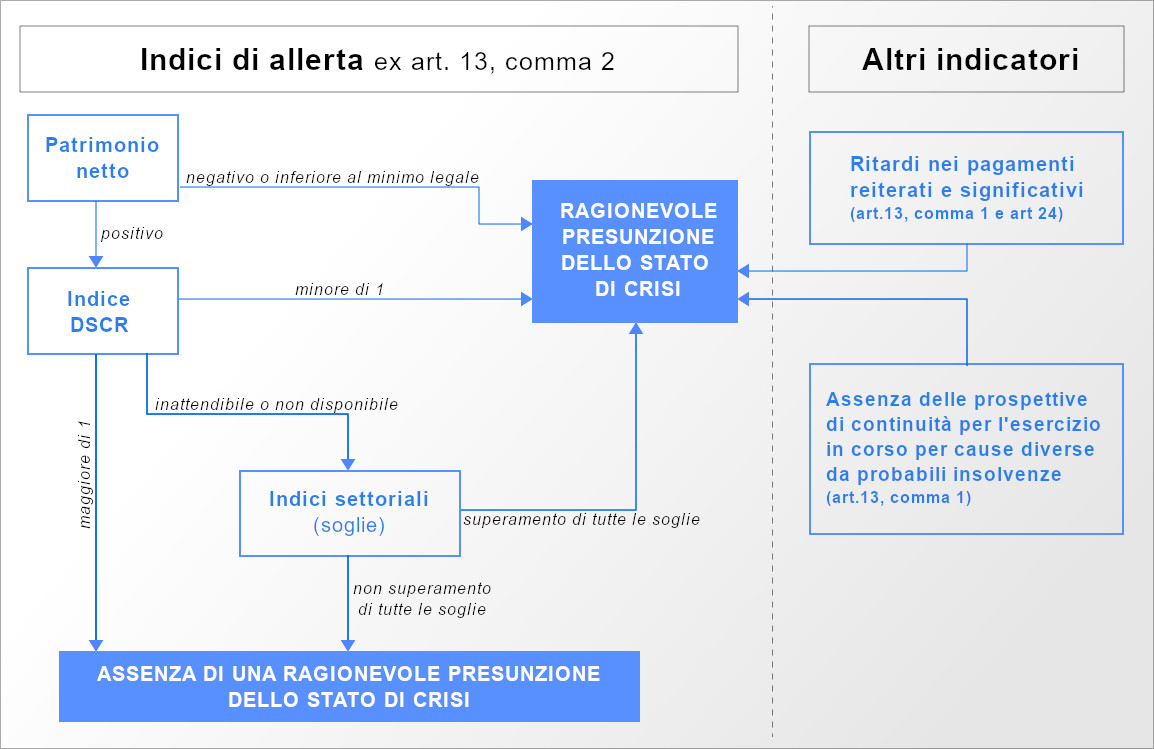

Se l’indice è inferiore a 1 significa che probabilmente l’azienda non sarà in grado di rimborsare il suo debito nei tempi stabiliti.

Video dimostrativo DSCR

A cosa serve l’indice DSCR

La riforma del bilancio d’esercizio prevista dal D.Lgs 139/2015 ha introdotto importanti novità. Queste hanno spostato l’attenzione dalla tradizionale analisi reddituale/patrimoniale del bilancio d’esercizio a quella sulla capacità dell’azienda di generare o assorbire risorse finanziarie.

Il DSCR misura la capacità che avrà un’azienda nel prossimo futuro di onorare i propri debiti in relazione al flusso di cassa previsto a seconda dell’orizzonte temporale definito.

Riassumendo possiamo dire che il DSCR indica se una impresa riuscirà a pagare i propri debiti nei mesi futuri o se al contrario entrerà in crisi d’impresa.

Il DSCR (Debt Service Coverage Ratio), è l’indicatore che analizza in modo “dinamico” e prospettico la capacità di rimborso del debito dell’azienda e la conseguente sostenibilità del debito in relazione anche ai piani di sviluppo aziendali.

Avendo al numeratore il flusso di cassa operativo e al denominatore il flusso di cassa dei debiti ne consegue che solo con un valore uguale o superiore a ‘1’ ci sarà la possibilità di liberare risorse sufficienti a coprire il debito (capitale+interessi).

Nella pratica il valore minimo accettabile non deve essere comunque inferiore a 1,2.

Il Codice della Crisi d’Impresa

Il Codice della Crisi d’impresa e dell’insolvenza’ (D.Lgs. 12 gennaio 2019 n.14) rivoluziona l’approccio normativo e operativo nell’affrontare e gestire le crisi aziendali.

Con questa nuova normativa che allinea l’Italia agli altri paesi europei, anche da noi viene privilegiata la filosofia del prevenire piuttosto che curare.

Il cuore della riforma è appunto cercare di evitare l’insorgere di situazioni di crisi ormai troppo evolute per essere risolte positivamente. Il legislatore vuole infatti superare il concetto classico di ‘fallimento’ che indicava una situazione ormai irrecuperabile. Si punta piuttosto su una verifica periodica precoce che possa rilevare in anticipo situazioni di difficoltà così da poter intervenire in tempo.

Anche le terminologie sono significative della volontà del legislatore: viene infatti eliminato il classico termine di ‘fallito’ con tutte le sue conseguenze negative. Si parlerà d’ora in poi di “liquidazione giudiziale”.

Oltre agli imprenditori anche altri attori potranno, e dovranno, attivare l’allerta quando gli indici di controllo lo segnaleranno. In pratica le azioni da seguire portano a:

– privilegiare quando possibile procedure alternative all’esecuzione giudiziale

– snellire e semplificare le procedure concorsuali

– tutelare il più possibile i dipendenti

Validità DSCR

L’entrata in vigore del ‘Codice della crisi d’impresa e dell’insolvenza’ originariamente prevista per il 15 agosto 2020, è stata poi prorogata al 1 settembre 2021 a seguito delle evidenti necessità generate dall’emergenza sanitaria COVID-19.

Si segnala comunque che alcuni aspetti previsti dalla nuova normativa entreranno in vigore prima di tale data. Consigliamo pertanto di verificare con i propri consulenti.

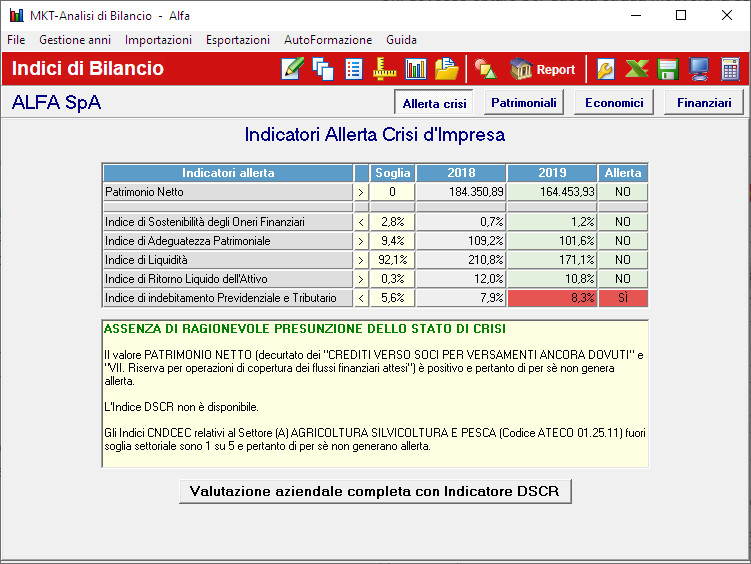

Gli indici di allerta Crisi d’Impresa

I principali indicatori da monitorare, come previsto dal Codice della crisi di impresa, sono i seguenti.

- Patrimonio Netto positivo (al netto dei Crediti verso Soci)

- DSCR (Debt Service Coverage Ratio)

- Indici di settore CNDCEC e relativi valori di soglia

Tra gli indici troviamo:

- Sostenibilità degli oneri finanziari: espresso come rapporto tra oneri finanziari e ricavi

- Adeguatezza patrimoniale: è il patrimonio netto in relazione ai debiti complessivi

- Equilibrio finanziario: calcolato come rapporto tra la liquidità a breve termine rispetto alla passività sempre a breve termine

- Redditività: viene calcolato come il rapporto tra il cash flow e il totale dello stato patrimoniale attivo

- Sostenibilità del debito tributario: calcolato come rapporto tra Debiti Previdenziali e Tributari e Attivo

Il ruolo dell’Ordine dei Commercialisti CNDCEC

La normativa in merito al nuovo codice della crisi impresa ha affidato ufficialmente all’ordine dei commercialisti e dei revisori contabili (CNDCEC) il compito di definire gli indici di crisi.

Si segnala comunque che una impresa ha la facoltà di non riconoscere validi per la propria specifica realtà gli indici indicati dal consiglio dei commercialisti.

Tale decisione dovrà però essere motivata nelle note al bilancio e dovranno necessariamente essere indicati indici sostitutivi di quelli standard.

Chi dovesse optare per questa strada dovrà motivare la scelta dei propri indici sempre nelle note al bilancio

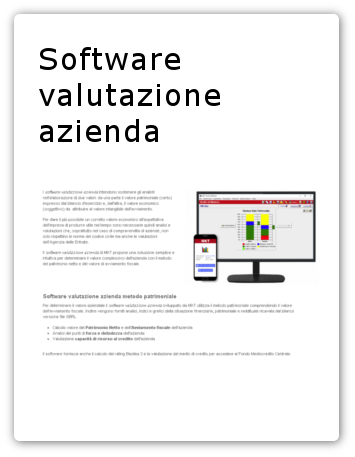

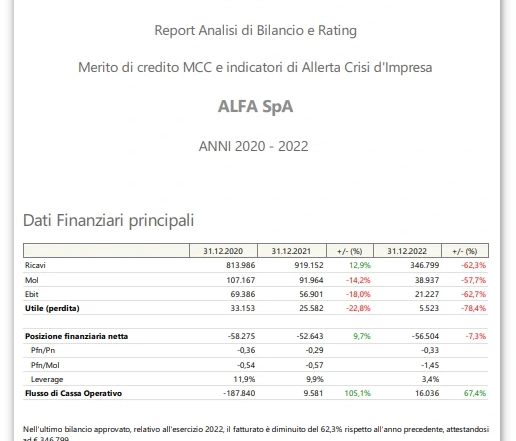

Analisi di bilancio MKT per crisi impresa

Software per la crisi d’impresa che gestisce bilanci illimitati.

- Indici allerta crisi d’impresa DSCR

- Indici di bilancio e grafici

- Calcolo del mediocredito centrale

- Rendiconto finanziario XBRL

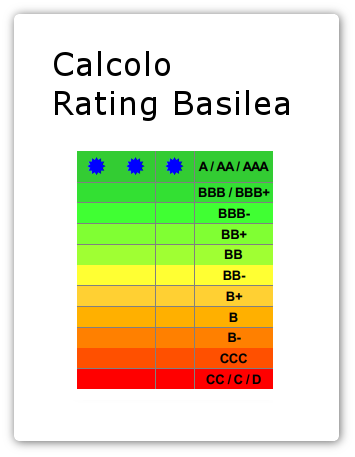

- Rating Basilea 3

MKT Analisi di Bilancio è un prodotto con oltre vent’anni di esperienza che nella versione PLUS si è arricchito del DSCR e degli altri indici della crisi d’impresa.

Il software Analisi di Bilancio di MKT consente di calcolare gli indici di crisi per un numero illimitato di aziende in modo semplice e guidato.

Approfondimenti utili

Articoli correlati

Report bilancio aziendale

Il nuovo report bilancio aziendale prodotto da MKT presenta i principali dati di bilancio in una nuova veste. Lo scopo è quello di riassumere nel modo più chiaro e comprensibile i dati principali delle [...]

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il codice della crisi e dell’insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti tra le altre cose l’obbligo [...]

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo che cos'è la Centrale Rischi: la Centrale Rischi (CR) è un documento PDF rilasciato dalla Banca d'Italia. Questo documento riporta tutti i dati relativi ai debiti [...]