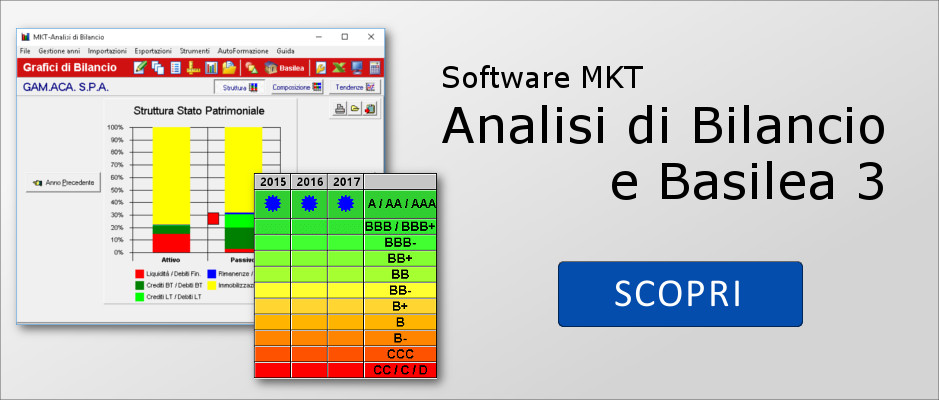

Il software MKT Analisi di Bilancio è stato aggiornato per la nuova Tassonomia XBRL 2019 Principi Contabili Italiani 2018-11-04.

Dopo la prima release del 01 Marzo 2019 sono stati tanti i miglioramenti al software MKT Analisi di Bilancio. Per esempio ora sono presenti anche i nuovi campi di commento introdotti nella Nota Integrativa (Abbreviata, Esercizio e Micro) dalla Tassonomia 2018-11-04.

La nuova tassonomia 2018-11-04, evoluzione della precedente tassonomia PCI_2017-07-06 in vigore fino al 28/02/2019, si applica dal 1 marzo 2019 per i bilanci chiusi al 31/12/2018.

Cos’è cambiato con l’aggiornamento Tassonomia XBRL 2019

La tassonomia 2019 è stata realizzata per consentire di inserire informazioni più dettagliate nelle sezioni «Nota integrativa, parte iniziale» e «Nota integrativa, altre informazioni».

La sezione «Nota integrativa, parte iniziale» è stata quindi strutturata in una serie di sotto-campi testuali. Questo consente di favorire una migliore distribuzione e identificabilità di alcuni punti chiave come:

- L’indicazione dei principi di redazione («Principi di redazione»)

- La disclosure richiesta in caso di deroghe eccezionali («Casi eccezionali ex art. 2423, quinto comma, del Codice Civile»)

Inoltre nella parte finale della Nota Integrativa la sezione «Nota integrativa, altre informazioni» viene strutturata per contenere informazioni identificabili per le “Informazioni relative alle cooperative”, le “Informazioni richieste dalla legge in merito a startup e PMI innovative” e altro ancora.

L’aggiornamento è disponibile a questa pagina per chi ha già il software con canone Assistenza aggiornato.

Novità della Nota Integrativa 2019

Le novità contenute nella Tassonomia 2018-11-04 rispetto alla precedente versione 2017-07-06 riguardano:

Prova il software Tassonomia 2019 Gratis

Puoi scaricare il software MKT Analisi di Bilancio in versione gratuita e provarlo senza impegno per 30 giorni di tempo.