Per riclassificazione bilancio si intende la rielaborazione dei valori di bilancio al fine di ottenere una visione più chiara della situazione economica, patrimoniale e finanziaria di un’impresa.

Questo si rende necessario perché il bilancio redatto ai fini civilistici e fiscali in realtà è poco adeguato per analizzare l’andamento aziendale.

Riclassificare quindi significa riordinare gli importi del bilancio di esercizio (le poste) in modo diverso più finalizzato agli aspetti gestionali che fiscali. In questo modo il bilancio riclassificato diventa uno strumento molto utile per prendere decisioni mirate al miglioramento del risultato aziendale.

Questo ovviamente va fatto con metodo e logica seguendo alcune regole base, vediamo quali.

Riclassificazione bilancio: gli indici

E’ possibile utilizzare i dati riclassificati per costruire dei valori, o indici, per valutare l’equilibrio aziendale.

Gli indici solitamente riguardano la solidità, redditività, liquidità e sviluppo (operativo e strutturale) di un’azienda.

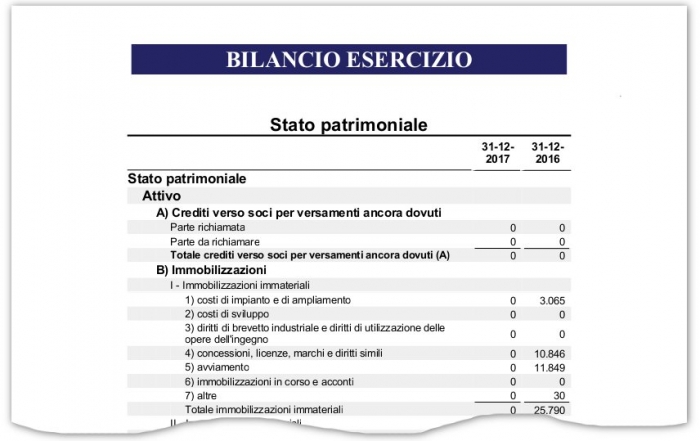

Riclassificazione dello stato patrimoniale

La riclassificazione dello stato patrimoniale normalmente si effettua seguendo un criterio finanziario legato alla liquidità e alla esigibilità.

Viene pertanto adottata una scadenza temporale. In questo modo un’impresa può avere il controllo di cosa deve pagare ed incassare nel breve termine. Si tratta in fin dei conti di una diversa visione di voci standard dello stato patrimoniale.

Riclassificare il conto economico

La riclassificazione del conto economico porta principalmente ad una migliore comprensione di come si generi l’utile di esercizio.

Anche in questa specifica attività non esistono regole ferree ma generalmente, anche se con le dovute eccezioni, si prendono in esame la gestione caratteristica (attività principale di una azienda), finanziaria (banche e mercati finanziari), patrimoniale (investimenti in aree diversificate), tributaria (imposte) e straordinaria (attività fuori standard).

Software riclassificazione bilanci

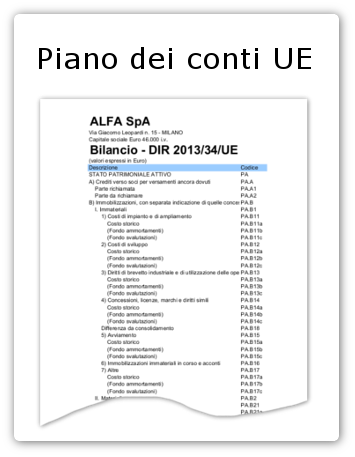

Il software MKT-Analisi di Bilancio permette di riclassificare qualsiasi bilancio XBRL caricato. La riclassificazione che si ottiene è conforme alla normativa della direttiva 2013/34/UE riguardante il Bilancio UE.

Per semplicità d’utilizzo vengono riportati solo i livelli obbligatori del piano dei conti del Bilancio UE e i valori di Bilancio vengono inseriti direttamente nei conti obbligatori.

Confronto bilanci

La scelta della struttura fissa del Piano dei Conti è stata operata in base alle esigenze progettuali di mantenere il software estremamente semplice da utilizzare e rendere sempre possibile un confronto diretto tra bilanci di diverse aziende concorrenti.

MKT-Analisi di Bilancio permette infatti l’importazione dei dati da un file Excel (contenenti il dettaglio del Bilancio) e operare il raggruppamento e la riclassificazione del bilancio in fase di importazione.

Riclassificazione automatica

In fase di caricamento dei valori da una Contabilità è possibile associare i conti del “Piano dei Conti Contabile” ai corrispondenti conti del “Piano dei Conti Bilancio UE” del software operando in tal modo una riclassificazione del bilancio automatica.

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

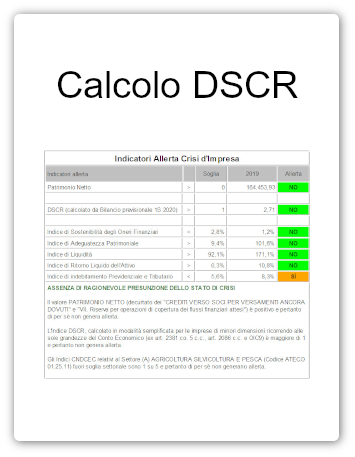

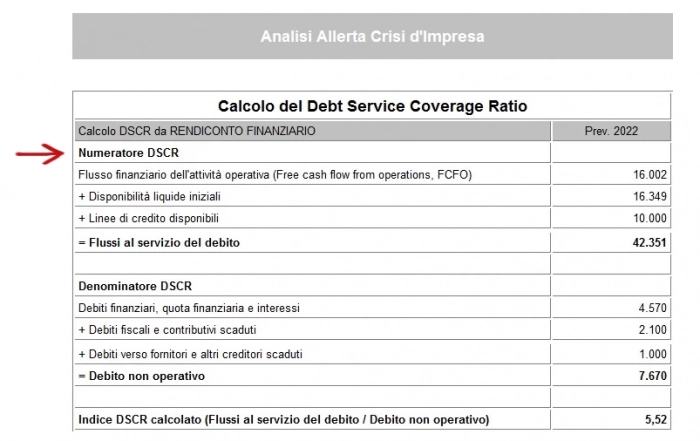

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]