Gli accordi di Basilea sono un insieme di regole che riguardano il mondo degli istituti di credito. L’ultimo di questi accordi, il Basilea 3 (entrato in vigore nel dicembre 2013, anche se il suo completo recepimento è avvenuto nel 2019), riguarda garanzie su capitale e liquidità.

Quello che viene comunemente definito rating aziendale è un voto. Un voto assegnato alla tua azienda, da te stesso, da un istituto di rating o da una banca, e in tal caso prende il nome di rating bancario.

Gli accordi Basilea 3 hanno introdotto il calcolo rating Basilea 3, una valutazione della capacità di un’impresa di ricorrere al credito.

Con questo indicatore ogni banca potrà sapere in linea generale la solvibilità di un’azienda e di conseguenza decidere se e come concedergli credito.

Il calcolo viene effettuato attraverso calcoli denominati di scoring. Il risultato di questa operazione, che mette in relazione gli indici più importanti, si chiama appunto rating e si basa sul principio che quanto più il punteggio è alto, tanto più l’impresa sarà considerata affidabile e quindi meritevole di ottenere investimenti e prestiti.

Il calcolo rating basilea 3 con il modello Z-Score

Per il calcolo rating Basilea 3 viene utilizzato, come indicatore di equilibrio finanziario, Il modello Z-Score di Altman.

Tale modello consiste in un’analisi statistica discriminante che permette di classificare, col minimo errore, un insieme di unità statistiche in due o più gruppi individuati a priori, come per esempio società fallite e non fallite, in conformità a un insieme di determinate caratteristiche.

Con l’analisi discriminante sono identificate alcune variabili indipendenti (normalmente indici di bilancio) alle quali, con elaborazioni statistiche, si attribuiscono dei “pesi” per ottenere un risultato che è considerato espressivo della capacità dell’azienda di perdurare nel tempo.

Il modello di originale di Altman è stato poi declinato in sotto-modelli in cui i fattori di pesatura sono stati adattati a varie realtà aziendali: Aziende Pubbliche quotate, Aziende private manifatturiere quotate, Aziende private quotate.

Il metodo statistico di Altman

La formula Z-Score di Altman, sviluppata dal Dr. Edward I. Altman nel 1968, è un test statistico per prevedere la probabilità di fallimento di una società all’interno di un periodo di due anni.

Z-Score per le imprese non quotate in borsa

Una delle domande più frequenti riguardanti la formula Z-Score di Altman riguarda l’applicabilità del modello anche ad imprese non quotate sui mercati regolamentati (imprese non quotate in Borsa).

Studi universitari hanno rivisitato il modello Z-Score al fine di poterlo applicare alle PMI procedendo all’utilizzo del valore contabile del Patrimonio Netto in luogo del Valore di Mercato e alla successiva definizione dei nuovi pesi.

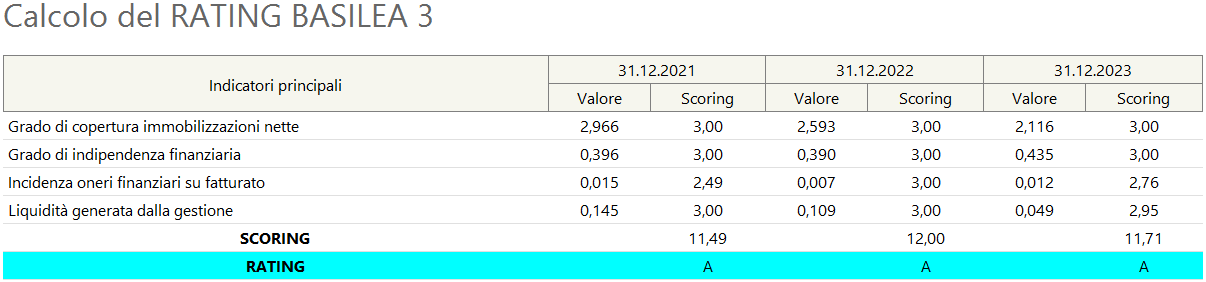

Gli indicatori del rating Basilea 3 utilizzati sono:

- grado di copertura delle immobilizzazioni;

- grado di dipendenza finanziaria;

- incidenza degli oneri finanziari;

- liquidità generata dalla gestione.

La formula di Altman nella sua versione originale

La formula originale di Altman prevede i seguenti pesi

Z-SCORE = 1.2 X1 + 1.4 X2 +3.3 X3 + 0.6 X4 + 0.999 X5

mentre la formula adattata per società non quotate (e da noi adottata) ha i seguenti pesi

Z-SCORE = 1.5 X1 + 1.44 X2 +3.64 X3 + 0.7 X4 + 0.64 X5

dove

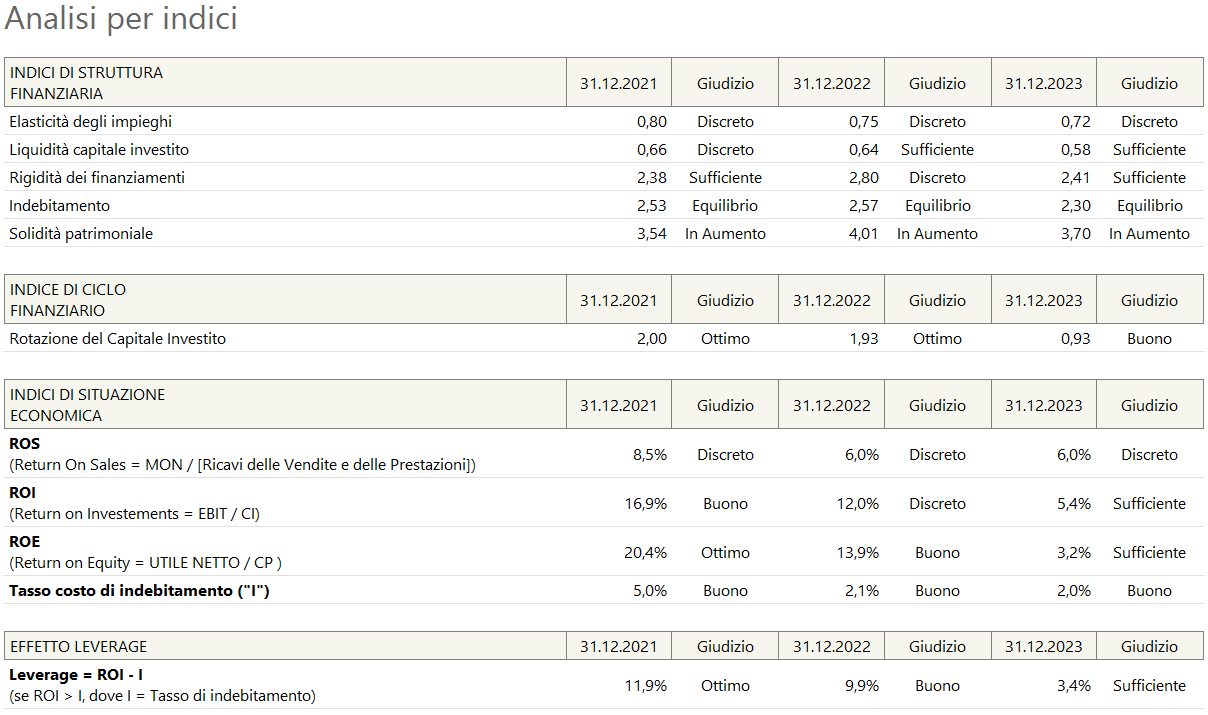

X1 = Capitale Circolante / Capitale Investito = Indice di flessibilità aziendale

X2 = Utile non distribuito / Capitale Investito = Indice di autofinanziamento

X3 = Risultato Operativo / Capitale Investito = ROI

X4 = Valore di Mercato (o Patrimonio Netto) / Passività Totali = Capitalizzazione o Indice di indipendenza da terzi

X5 = Vendite Nette / Capitale Investito = Turnover attività totali

I dettagli di calcolo di “Indice di flessibilità aziendale”, “Indice di autofinanziamento”, “ROI”, “Indice d’indipendenza da terzi” e “Turnover attività totali” sono riportati al paragrafo “Componenti Calcolo Z-Score” della pagina relativa alle formule utilizzate per il calcolo del Rating Basilea 3.

Analisi del calcolo rating Basilea 3

Per il calcolo del “rating” finale del documento “Valutazione (rating) dell’azienda” è stato scelto un utilizzo pesato dei principali indicatori (i valori sono ricavabili dalle Sintesi dello Stato Patrimoniale e Conto Economico Riclassificato):

- Grado di copertura immobilizzazioni nette ((Mezzi propri + Passività a M/L termine) / Totale Attivo)

- Grado di indipendenza finanziaria (Mezzi propri / Totale Attivo)

- Incidenza oneri finanziari su fatturato (Oneri Finanziari / Valore della Produzione)

- Liquidità generata dalla gestione ((Utile d’esercizio + Ammortamenti) / Totale Attivo) = (Cash Flow / Totale Attivo)

Il peso degli indici

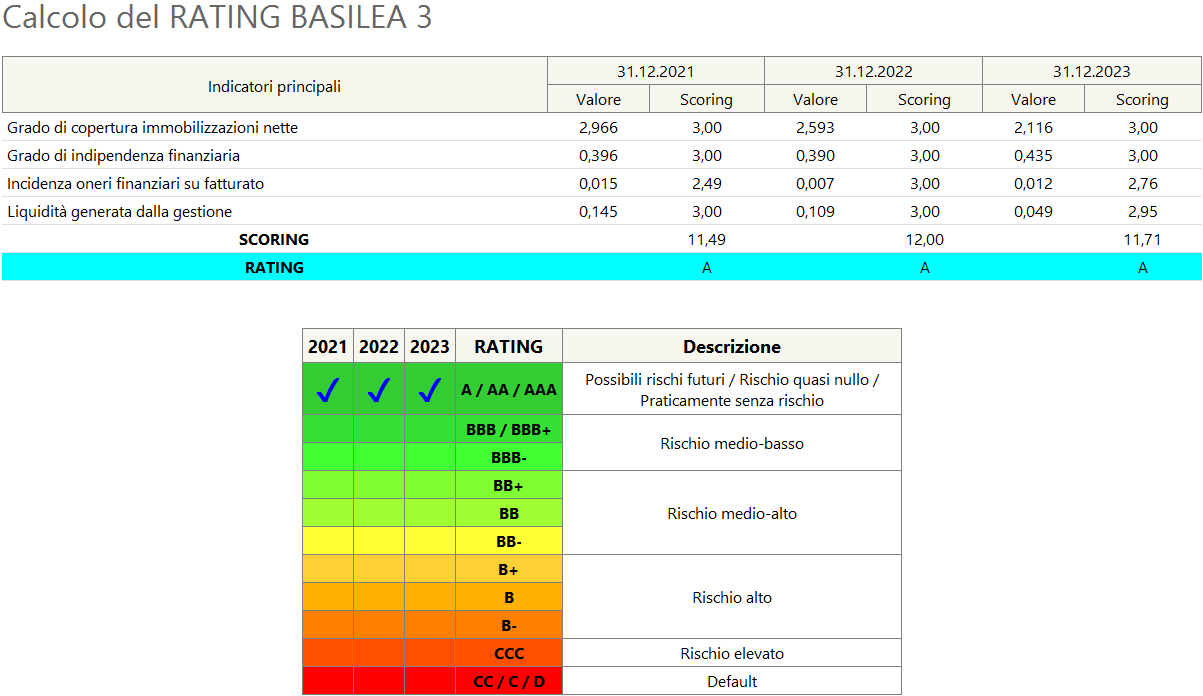

I valori di questi quattro indici vengono pesati e valutati (scoring) con valori da 0 a 3. La somma delle 4 valutazioni, con scoring complessivi da 0 a 12, viene poi valutata come “rating”.

Più il punteggio è alto migliore è il Rating. La scala dei valori va dalla A alla C. Il valore A corrisponde a un ottimo rating mentre il valore C corrisponde a un rating non buono. La combinazione delle valutazioni A/B/C degli ultimi due anni, generano la chiave di lettura tendenziale sul rischio di credito in cui si trova l’impresa.

Più il punteggio è alto migliore è il Rating. La scala dei valori va dalla A alla C. Il valore A corrisponde a un ottimo rating mentre il valore C corrisponde a un rating non buono. La combinazione delle valutazioni A/B/C degli ultimi due anni, generano la chiave di lettura tendenziale sul rischio di credito in cui si trova l’impresa.

Le lettere a sinistra si riferiscono alle annate precedenti mentre i valori a destra a quelle più recenti, quindi:

- AA ottimo e costante

- BA ottimo in miglioramento

- AC in forte peggioramento

Le valutazioni degli Istituti di credito utilizzano questi valori come punto di partenza per la revisione delle linee di credito accordate.

Software MKT Analisi di bilancio Software per il calcolo rating Basilea 3

Come abbiamo visto quindi, per esempio in caso di richiesta di una nuova linea di credito, una Banca valuterà in modo diverso un’azienda con un rating AA o BA rispetto a una con rating AC o CC.

Quindi è importante poter calcolare in autonomia a priori il calcolo del report Basilea 3. Per effettuare il calcolo del report Basilea 3 puoi utilizzare MKT Analisi di Bilancio.

Il software permette di gestire un numero illimitato di società con inoltre:

- Indici di bilancio e grafici

- Gestione degli indici di allerta per la crisi d’impresa

- Rendiconto finanziario XBRL

- Rating Basilea 3

Ti potrebbe interessare

Articoli correlati

Come richiedere la Centrale Rischi

Prima di spiegarti come richiedere la Centrale Rischi vediamo in dettaglio che cos'è la Centrale Rischi. La Centrale Rischi (spesso indicata CR) è un documento in formato PDF rilasciato dalla Banca d'Italia che riporta [...]

Bilancio in formato XBRL

Il bilancio in formato XBRL per il deposito alla CCIAA Il bilancio in formato XBRL è la rappresentazione del bilancio di esercizio in un formato elettronico 'standard' XBRL. Questo formato facilita l'interscambio dei dati [...]

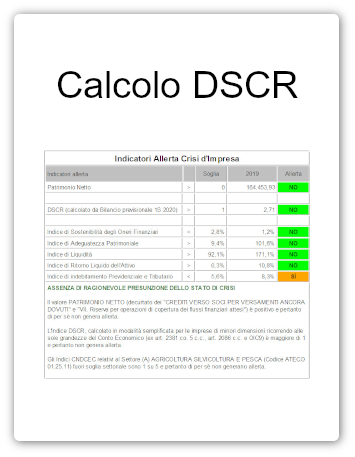

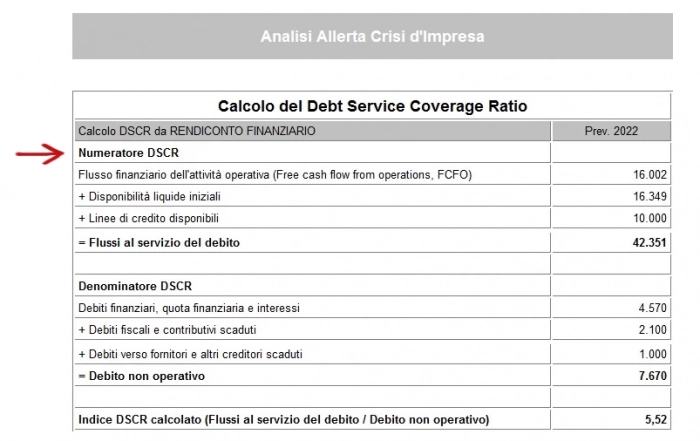

Come calcolare indici crisi impresa e DSCR

In questo articolo vediamo come calcolare indici crisi impresa secondo il Codice della Crisi e dell’Insolvenza entrato in vigore nel luglio 2022. Il codice della crisi d’impresa prevede infatti l’obbligo di monitorare in [...]